毎週更新する予定が体調崩して連日寝ていたのでしばらく空いてしまった。

1ヶ月経って売却まで行ったのでその結果をお知らせ

結果はプラス!!!だったが・・・

(3,405-3,400)×25 = +125円(+0.37%)

結果+125円!!!

こんなはずじゃなかった。。。と思っているところと、勉強になったと思うところも多数。

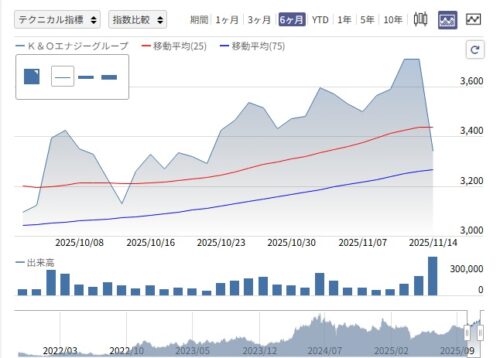

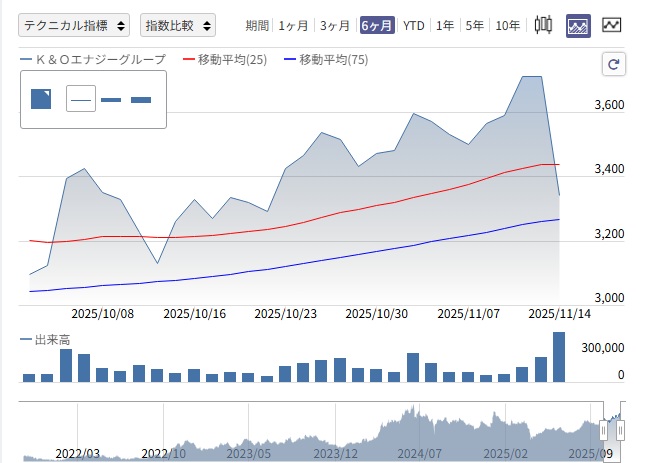

11/13の昼過ぎあたりに決算発表があり終値で3,710円。ここで無難に売っておくかと思い夜に売り注文を出して翌日に売れたが3,405円

当日は会社のトイレでワクワクしながらチャートを見て青ざめた。ガリガリ下がってるし、成行だし、終値が買い値より下がってるし。。。

結果ぎりぎりで得したというより、ぎりぎり損をしなかったという結果になった。

反省点はいくつもあったが結果論といえば結果論だし知識があればもっと利益出せたような気もする。

簡単な決算分析

📋 決算ハイライト

- 今期(2025年12月期)第3四半期累計(1-9月)の連結経常利益は前年同期比+13.0%増の 92億円。通期見通し100億円に対する進捗率は約92.1%。

- ただし、直近の第3四半期(7-9月期)単独では、前年同期比 −6.6%減の 20.7億円とマイナスに転じ、売上営業利益率も9.6%→9.1%へ悪化。

- 中間決算(1-6月累計)では、売上高は前年同期比わずか減少(−0.6%)ながら、営業利益+17.8%、経常利益+20.3%、中間純利益+48.6%と “減収増益” の構図。

- 通期予想では、売上高・営業利益等にやや保守的な見通しも示されており、たとえば中間決算発表時点では通期経常利益を従来予想から+16.3%上方修正した(86億→100億円)

✅ 強み/ポジティブ要因

- 減収ながら利益率改善(中間期)はポジティブ。特に純利益の伸びが大きく、収益構造改善の兆しあり。

- 通期見通しへの上方修正実績あり、経営陣も慎重ながらも柔軟な見直し姿勢を示している。

- 販売量増加・ヨウ素事業や付帯事業(ガス事業以外)で成長ドライバーがあるという点も評価できる。

- 財務健全性も比較的良好。自己資本比率なども高さが確認。

⚠️ 課題/リスク要因

- 第3四半期単独の利益減少(−6.6%)が示す通り、7-9月期の収益力低下が懸念材料。販売量の減少・コスト増・マージン低下の可能性あり。

- 減収傾向が継続しており、売上高の拡大力に限界が見えるという指摘あり。

- 通期見通しで「4Q(10-12月期)に前年同期比大幅減益」と試算されている点。第3四半期までの進捗は良いが、期末期(4Q)にかけて慎重な見方が必要。

- 業績改善=株価上昇という構図があるものの、市場期待以上のサプライズが出ない場合には上値が重くなる危険性。

11/14のチャートを見れば一目瞭然であるがポジティブ要因よりリスク要因を懸念されて一旦利確で売られ、13日→14日で-370安

決算発表翌日もどかっと右肩上がりを勝手に期待して結果+125円。

素人でも益が出せるポテンシャルはある

試しにということでやってみた。結果を見れば決してAIすごいな!とならなそうな結果だが素人が初めてやって損をしなかっただけでも評価できるというか個人的には相当すごいと感じた。

無数にある株からこちらオーダーした条件に見合った株を秒で選定

0から自分で全部やろうとしたら何を買うかを調べて買うまでにもはや挫折しそうなものをまさに秒でエビデンス付きで提案してくれる。情報収集力が圧倒的で物理的に人ができないレベルのことをやってのける。改めてAIの進化を感じた。

売り方次第でもっとプラスにもできたしマイナスする可能性もあった。しかし±10,000円ぐらいで10万賭けてその程度のリスクなのかと考えると「うーむ」と思う。

もっとうまいやり方があるような。プロでも見通せないと言われる株式市場をAIならと思わせてくれるぐらいのポテンシャルを感じた1ヶ月だった。